El Agentic Commerce ha dejado de ser una idea futurista para convertirse en una de las grandes conversaciones de la industria de pagos. Visa, Mastercard, bancos, PSPs, plataformas tecnológicas y grandes retailers están empezando a preparar un escenario en el que los agentes de inteligencia artificial no solo ayuden a los usuarios a buscar información o comparar productos, sino que también puedan intervenir en la decisión y ejecución de una compra.

El planteamiento es lógico. Si los usuarios empiezan a delegar parte de sus decisiones en asistentes de IA, el comercio digital tendrá que adaptarse. Ya no bastará con que una web esté bien posicionada en buscadores o con que un checkout esté optimizado para humanos. Los catálogos, las condiciones comerciales, los métodos de pago y los procesos de autenticación tendrán que ser comprensibles, accesibles y ejecutables por agentes inteligentes.

Sin embargo, en medio de esta aceleración existe un riesgo evidente: confundir una buena demostración con el verdadero mercado.

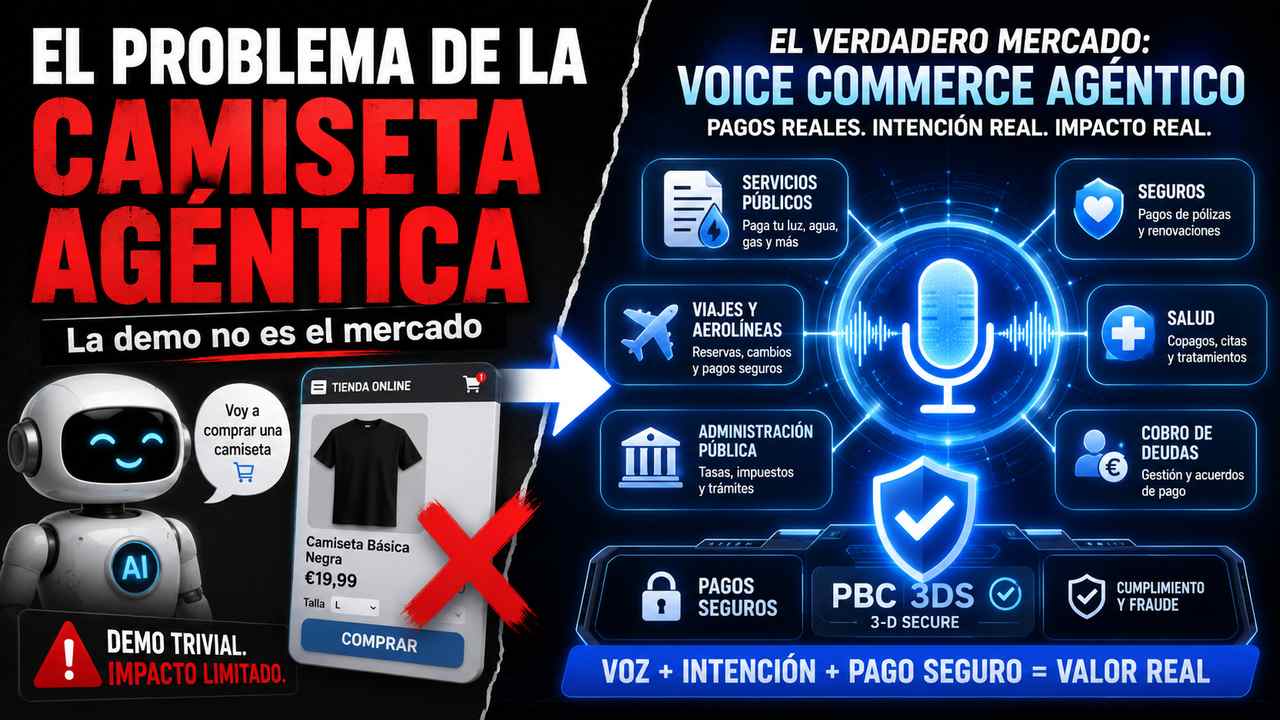

Muchas de las primeras narrativas sobre Agentic Commerce se están construyendo alrededor de ejemplos muy simples: un agente de IA que compra una camiseta, unas zapatillas o un producto de bajo riesgo en un entorno retail perfectamente controlado. Es una imagen potente, fácil de entender y muy eficaz para explicar el concepto. El usuario expresa una necesidad, el agente busca opciones, compara precios, selecciona el producto y completa la compra.

Como demostración funciona muy bien.

Pero como representación del verdadero reto del comercio agéntico, se queda corta.

Porque el futuro del comercio no se decidirá únicamente demostrando que una IA puede comprar una camiseta en una experiencia digital ideal. El verdadero desafío estará en ejecutar transacciones reales, en contextos reales, con restricciones reales, en sectores donde la intención del usuario ya existe y donde el pago no es un acto trivial, sino una parte crítica de la relación entre cliente y empresa.

A este desajuste podríamos llamarlo el problema de la camiseta agéntica.

La industria está utilizando compras retail de baja fricción para demostrar un paradigma cuyo verdadero valor probablemente estará en transacciones de alta fricción, alta intención y alto volumen.

Comprar una camiseta es sencillo.

El comercio real no siempre lo es.

En la economía real, muchas transacciones no empiezan con un usuario navegando tranquilamente por un catálogo. Empiezan cuando un cliente necesita pagar una factura antes de que se interrumpa un suministro. Cuando un viajero llama para modificar una reserva y debe abonar una diferencia. Cuando un ciudadano contacta con una administración pública para pagar una tasa, un impuesto o una multa. Cuando una persona renueva una póliza de seguro. Cuando un paciente confirma y paga un servicio sanitario. O cuando alguien llega a un acuerdo de pago durante una conversación de recobro.

Estos casos no son marginales. Forman parte del funcionamiento diario de grandes sectores de la economía: utilities, administraciones públicas, viajes, seguros, salud, recobros, contact centers y BPOs.

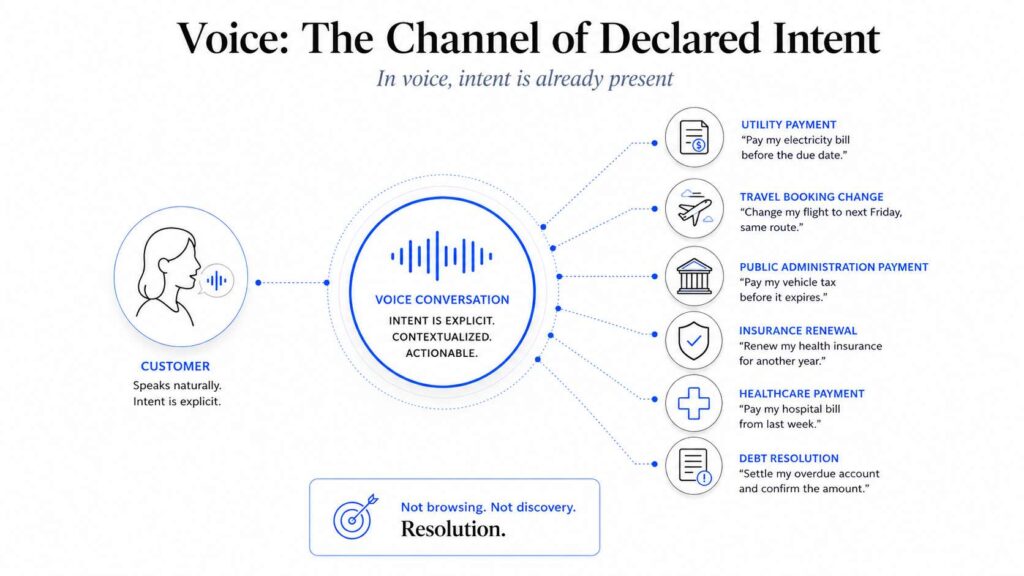

Y en todos ellos hay algo fundamental: el comercio no empieza con descubrimiento. Empieza con intención.

La narrativa dominante del Agentic Commerce se centra mucho en la capacidad de los agentes para descubrir, comparar, recomendar y decidir. Eso es importante, sin duda. Pero en muchos sectores el usuario no necesita que una IA le cree la intención de compra. La intención ya está ahí. El cliente ya sabe que tiene que pagar, ya necesita resolver una incidencia, ya está hablando con la empresa, ya ha expresado su voluntad de actuar y, muchas veces, ya conoce el importe.

En ese contexto, el verdadero reto no es generar intención. Es ejecutarla de forma segura.

Y aquí aparece un canal que la industria ha tratado durante años como secundario, antiguo o incluso incómodo: la voz.

La voz suele presentarse como un canal legacy, pero esa visión confunde antigüedad con irrelevancia. La voz sigue existiendo porque sigue resolviendo situaciones donde una web o una app no siempre son suficientes. Hay operaciones que requieren asistencia, confianza, explicación, urgencia, negociación o acompañamiento. Cuando un cliente llama a una utility, a una aerolínea, a una aseguradora, a una administración pública, a un hospital o a una empresa de recobro, normalmente no está explorando. Está intentando resolver algo.

Desde un punto de vista comercial, ese momento es extremadamente valioso. La intención está declarada, el contexto está presente, la conversación está viva y la voluntad de completar la operación ya existe. Sin embargo, el canal de voz ha permanecido históricamente desconectado de buena parte de la innovación moderna en pagos digitales.

El problema no es conceptual. Es infraestructural.

Durante años, la autenticación fuerte del cliente, especialmente en esquemas como 3D Secure, ha estado asociada principalmente a experiencias basadas en pantalla. Esto ha llevado a que los pagos telefónicos o IVR se hayan considerado difíciles de integrar dentro de flujos nativos de autenticación fuerte.

La solución habitual ha sido desplazar al usuario fuera de la conversación. Enviar un link de pago. Pedirle que revise un SMS. Hacer que abra una pantalla externa. Obligarle a completar la operación en otro canal y, en muchos casos, volver después a la llamada para confirmar.

El pay by link ha sido útil porque ha permitido resolver un problema concreto: sacar el dato de tarjeta del entorno del agente o del contact center. Pero también ha creado una ruptura en el momento más delicado del proceso: justo cuando el cliente ya ha declarado su intención y está preparado para pagar.

En otras palabras, se protege el dato, pero se rompe la experiencia.

Esa ruptura será cada vez más difícil de justificar en un mundo que avanza hacia interfaces conversacionales, asistentes de IA y modelos híbridos entre humanos y agentes. Si la conversación es el entorno donde se produce la intención, ¿por qué obligar al cliente a abandonar esa conversación justo en el momento de ejecutar el pago?

Esta es una de las grandes preguntas que el Agentic Commerce tendrá que resolver.

Porque el comercio agéntico no puede limitarse a la fase de descubrimiento o recomendación. La pregunta crítica no será solo qué puede encontrar un agente de IA, sino qué está autorizado a hacer, quién ha dado esa autorización, cómo se verifica, cómo se autentica la operación, cómo se audita, quién asume la responsabilidad y cómo se integra todo ello con la infraestructura de pagos existente.

En comercio real, la ejecución no es una extensión trivial de la inteligencia. Es una capa propia, definida por autenticación, autorización, trazabilidad, cumplimiento, responsabilidad y seguridad.

Ahí está el verdadero cuello de botella.

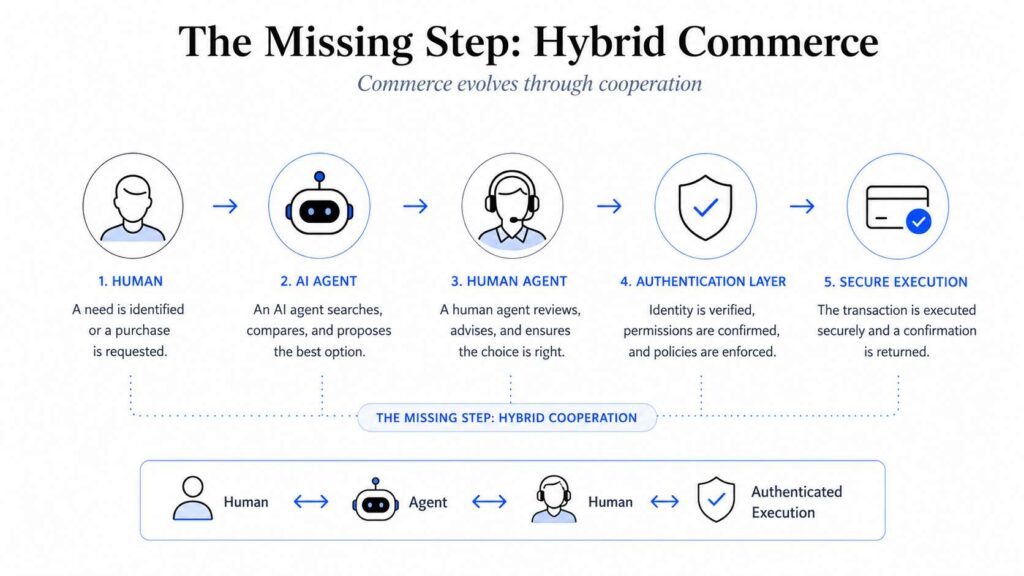

Por eso el paso natural no será necesariamente saltar de golpe a un mundo completamente agent-to-agent. Antes veremos una fase mucho más inmediata y probablemente mucho más importante: el comercio híbrido.

Un humano asistido por IA.

Una IA asistida por un humano.

Un agente humano apoyado por inteligencia artificial.

Un asistente conversacional que guía una operación.

Un usuario que confirma una intención.

Una autenticación segura.

Un pago ejecutado dentro del mismo flujo.

Esta fase híbrida no debe verse como una transición menor, sino como el puente natural hacia el Agentic Commerce real. En sectores como utilities, viajes, seguros, salud, administraciones públicas, recobros o BPOs, esta etapa puede desplegarse mucho antes que muchos escenarios futuristas de comercio autónomo puro.

La infraestructura ya existe. Los clientes ya llaman. Los agentes ya atienden. Los PSPs ya procesan. Los adquirentes ya liquidan. Las empresas ya tienen procesos de atención, recobro, renovación, reserva o pago asistido.

Lo que falta es una capa segura que conecte la intención conversacional con la ejecución autenticada del pago.

En Pay by Call creemos que aquí empieza a emerger una nueva categoría: Secure Agentic Voice Commerce.

No se trata simplemente de pago por teléfono. No es solo IVR. No es una variante del pay by link. Y tampoco es Agentic Commerce aplicado de forma superficial al retail. Secure Agentic Voice Commerce es la capa que permite conectar conversación, intención, autenticación y pago seguro dentro del canal de voz.

Su característica esencial es que la operación puede completarse dentro de la conversación, sin obligar al usuario a abandonar el canal justo en el momento en que ya ha decidido pagar.

Este enfoque será especialmente relevante en aquellos sectores donde la voz sigue siendo crítica para operaciones de alto valor, alta complejidad o alta sensibilidad. Y también en aquellos casos en los que la experiencia de usuario, la conversión y la continuidad de la llamada son determinantes.

Este es precisamente el problema que Pay by Call aborda con PBC 3DS, nuestro sistema patent pending internacional para habilitar autenticación 3D Secure nativa en entornos telefónicos e IVR, sin obligar al usuario a abandonar el canal de voz.

PBC 3DS está pensado para eliminar una de las principales limitaciones históricas del pago telefónico: la dificultad de integrar autenticación fuerte sin desplazar al cliente a una experiencia externa.

La diferencia es importante. No se trata solo de permitir que el cliente pague por teléfono. Se trata de hacer posible que la intención expresada en voz pueda convertirse en una ejecución autenticada, trazable y segura dentro del propio flujo conversacional.

Y sin necesidad de rediseñar por completo la infraestructura de pagos existente.

Pay by Call actúa como una capa tecnológica de seguridad y cumplimiento, un modelo PCIaaS — Compliance-as-a-Service — que puede integrarse entre contact centers, BPOs, IVRs, asistentes conversacionales, PSPs y adquirentes.

El objetivo no es sustituir el ecosistema de pagos actual. El objetivo es hacerlo más potente para el canal de voz.

Por eso la camiseta agéntica es una buena demo, pero no debería convertirse en el centro del debate. La verdadera oportunidad está en otro lugar: en pagos de facturas, renovaciones, reservas, impuestos, recobros, atención asistida, contact centers y transacciones donde el usuario necesita resolver algo. En conversaciones donde la intención ya está declarada. En momentos donde abandonar el canal puede significar perder conversión, confianza o continuidad.

Comprar una camiseta con un agente de IA puede ser útil para explicar el concepto de Agentic Commerce. Pero no representa su verdadero potencial.

El verdadero mercado estará en conectar intención verificable con ejecución autenticada.

Si el Agentic Commerce quiere madurar, tendrá que ir más allá de las demos controladas. Tendrá que entrar en sectores donde existen restricciones reales: cumplimiento, autenticación, experiencia de usuario, integración con infraestructuras existentes, trazabilidad, responsabilidad y seguridad.

La pregunta ya no es si los agentes de IA participarán en el comercio. Lo harán.

La verdadera pregunta es quién conectará esa nueva capa de inteligencia con una capa de ejecución segura. Quién permitirá pagos dentro de flujos conversacionales. Quién hará compatible la autenticación fuerte con el canal de voz. Quién convertirá el Agentic Commerce en algo operativo para la economía real.

En Pay by Call creemos que la respuesta empieza por el Secure Agentic Voice Commerce.

Porque el futuro del comercio no se ganará demostrando que una IA puede comprar una camiseta en un checkout perfecto. Se ganará ejecutando transacciones reales, en contextos reales, con clientes reales y con todas las garantías de seguridad, autenticación y cumplimiento.

Y en muchos de esos contextos, el canal sigue siendo la voz.

Secure Agentic Voice Commerce no es una evolución lejana del Agentic Commerce. Es la capa que puede hacerlo operativo con Pay by Call.